안녕하세요 위키드스마트입니다.

에이스테크에 대한 수식어하면 떠오르는 단어가 있죠?

바로~! ''기지국 안테나 국내 1위 업체' 입니다.

기지국 안테나 국내 1위 업체

무선 통신 장비, 부품 제조업체입니다. 기지국 안테나, RF부품, 중계기를 생산합니다.

기지국 안테나는 국내 1위(M/S 50%), 글로벌 5위(M/S 7%)다. 고객사는 세계 각국 이동통신사와 통신장비 업체(삼성전자, 에릭손)입니다.

무선통신 네트워크 전문 업체 에이스테크는 기지국/모바일 안테나, 중계기, RF 부품 및 RRH 등 무선통신 관련 통신 장비 전문 업체입니다. 지난해 매출액 약 3,773 억원(YoY +7.3%), 영업이익 약 137 억원 (흑자전환), 순이익 약 17 억원(흑자전환)의 잠정실적을 기록했습니다. 5G 통신 네트워크 구축을 위한 안테나 등의 매출이 본격적으로 발생하기 시작했고, 베트남으로의 제조 공장 이관이 완료되면서 수익성이 크게 개선된 것으로 해석됩니다.

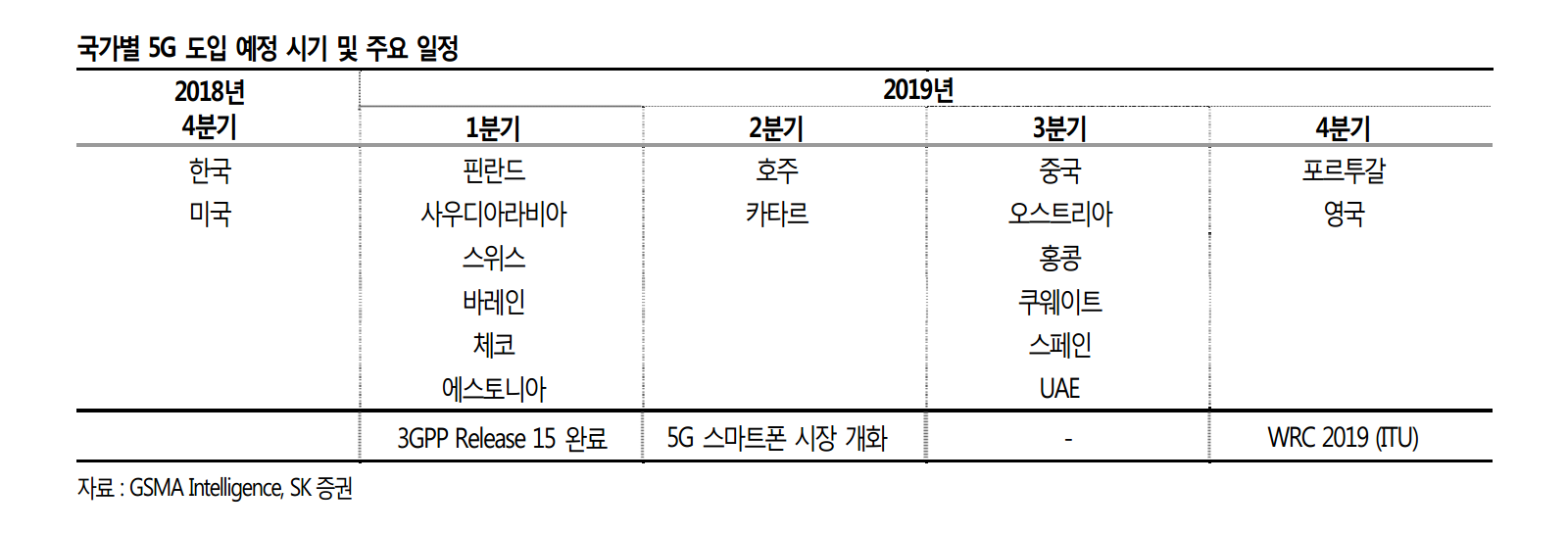

첫째, 국내 5G 통신 커버리지 확대를 위한 본격적인 투자가 예상됩니다. 지난해 하반기부터 5G 시범서비스 시행을 위한 투자가 이뤄졌지만 상용화를 위한 본격적인 투자는 올해 상반기 중에 시작될 것으로 판단됩니다. 이 과정에서 기지국 안테나와 주파수 필터의 역할은 매우 중요한데, 통신 1 세대부터 참여했던 reference 와 기술력을 바탕으로 국내에서는 압도적인 M/S 를 기록 중인 동사의 가장 큰 수혜가 예상됩니다.

둘째, 해외 매출 확대가 예상됩니다. 인도를 비롯한 동남아시아 지역을 중심으로 4G 추가 투자가 이뤄지고 있고, 미국 등 북미지역은 4G 보완투자+5G 투자가 병행되고 있습니다. 더불어 올해는 주요 국가들이 순차적으로 5G 통신서비스 도입을 앞두고 있습니다. 동사의 주요 고객사들을 통한 해외 통신사업자로의 매출 확대가 기대됩니다.

셋째, 수익성 개선 효과가 지속될 것으로 예상됩니다. 4G 와 달리 5G 는 일체형 기지국 안테나가 사용됨에 따라 ASP 상승이 기대됩니다. 여기에 베트남으로의 제조 공장 이관 효과가 더해져 올해 수익성 개선폭은 더 크게 나타날 가능성이 높다는 판단입니다.

실제로, 5G 상용화와 함께 수익성 개선 효과를 보고 있습니다. 2015년 연구개발비용을 크게 늘리며 5G 준비에 나서면서 상용화와 함께 흑자전환에 성공했습니다. 5G 개발 단계에서 대규모로 투입된 R&D 비용이 상용화 단계에선 절반으로 줄면서 수익으로 이어지고 있습니다.

10일 에이스테크 사업보고서에 따르면 회사는 지난해 매출 3773억원, 영업이익 132억원을 기록했습니다. 전년대비 매출은 7% 증가했고 영업이익은 흑자전환에 성공했습니다. 지난해는 5G 상용화 초기 단계로 장비 수주 규모가 크지 않았던 것을 감안하면 일찌감치 제품 개발을 완료해 연구개발비용이 줄어든 요인이 컸습니다.

국내 이동통신3사는 지난해 12월1일 세계 최초로 5G를 상용화함에 따라 장비 공급은 지난해 10월부터 진행됐습니다. 세계 최초 단말기 개통을 위해 인프라 설치에 속도가 붙으면서 예상보다 빠르게 수주가 늘어났다. 에이스테크는 국내 1위 기지국 안테나 업체로 삼성전자 네트워크사업부에 RF부품, 기지국 안테나, 중계기 등을 공급하고 있습니다. 삼성전자 물량의 절반 이상을 차지하고 있습니다.

에이스테크의 연구개발비는 5G 상용화와 함께 크게 줄었습니다. 지난해 에이스테크의 연구개발비용은 206억원으로 전년대비 12% 감소했습니다. 2015년과 2016년 연구개발 투자를 크게 늘리며 5G 준비에 속도를 낸 만큼 제품 개발이 마무리되면서 자연스럽게 투자비용이 줄었습니다.

에이스테크는 LTE 효과가 감소하기 시작한 2015년 5G 준비에 돌입했습니다. 2015년 연구개발비는 336억원으로 전년보다 34% 늘었습니다. 당시 영업이익은 전년 대비 40% 감소한 151억원을 기록했습니다. 매출액 대비 연구개발비용 비중은 2014년 8.79%에서 2015년 12.25%까지 늘었습니다.

2016년 매출은 3221억원으로 전년보다 24% 감소했습니다. LTE 수주 감소로 실적이 급감하는 보릿고개에 들어선 것입니다. 그럼에도 불구하고 기술 투자비는 늘렸다. 2016년 연구개발비는 전년과 동일한 336억원 규모였습니다. 매출 대비 연구개발 비중은 15.85%까지 뛰었다. 그해 매출 감소와 비용 증가로 영업손실 138억원을 기록했습니다.

에이스테크는 2016년에 일찌감치 다중입출력장치(MIMO) 안테나 개발에 성공했습니다. MIMO는 송신 안테나를 이용해 빠르고 많은 데이터 전송을 가능하게 한다. 이를 바탕으로 2017년에는 고용량 데이터 전송을 위한 Massive MIMO 장비를, 지난해는 5G 전용 Massive MIMO 장비를 개발해 시장을 선점했습니다.

올해 5G 상용화가 본격화되면서 에이스테크의 실적 개선 효과는 더욱 두드러질 것으로 기대됩니다. 증권가는 에이스테크가 지난해보다 약 1000억원이 많은 4700억원의 매출을 달성할 것이란 전망도 내놓았다. 5G는 4G보다 20배이상 빨라 더 많은 인프라가 필요함에 따라 수익성 개선 효과는 더 클 것으로 기대됩니다. 올해 영업이익은 약 250억원을 기록할 것이란 전망입니다.

통신 업계 관계자는 "LTE 때보다 몇배는 많은 기지국 설치가 필요함에 따라 관련 장비업체가 호재를 누릴 것"이라며 "그 중 시장 점유율이 높은 에이스테크가 빠른 실적 반등이 가능할 것"이라고 전망했습니다.

오늘 주가입니다. 9040원으로 마감했는데요, 9000원을 지지할 것으로 보이며,

통신사들의 5G 투자규모는 3분기는 2분기의 1.5배, 4분기는 2분기의 2배로 투자한다고 하니,

바로 지금이 저렴한 가격에 매수할 수 있는 절호의 순간이라고 봅니다.

지금 9000원에 사시면, 11000원까지는 무난하게 1~2달안에 가지 않을까 싶습니다.

'주식 관련' 카테고리의 다른 글

| PBR이란? (0) | 2019.08.28 |

|---|---|

| 모나미에 대한 단순한 계산 (0) | 2019.08.26 |

| 이번주 추전주 - 로보로보 (0) | 2019.08.10 |

| 일본제재 화이트리스트 수혜주 - 선익시스템 (0) | 2019.07.26 |

| 5G 관련 주식? 아직 늦지 않았다! (0) | 2019.06.04 |